Шпаргалка по заповненню та поданню форми № 1ДФ

28-01-2012

Шпаргалка

по заповненню та поданню податковими агентами форми № 1ДФ (податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку).

Нюанс перший — подання:

1. Якщо до закінчення терміну подання податкового розрахунку податковий агент виявляє помилки в раніше поданому за поточний звітний період податковому розрахунку, він зобов'язаний подати новий податковий розрахунок. При цьому штрафні санкції та адміністративні штрафи не застосовуються, а раніше поданий податковий розрахунок скасовується.

2. У разі коли податковий агент протягом звітного кварталу не виплачує доходи, податковий розрахунок не подається.

3. Подання податковими агентами податкового розрахунку за формою № 1ДФ за період, у який здійснювалась ліквідація (припинення діяльності) податкового агента, проводиться до оформлення його ліквідації (припинення діяльності).

Нюанс другий — заповнення:

1. Заробітна плата, що виплачується у встановлені терміни в наступному місяці, повинна бути відображена в податковому розрахунку за той період, у який входить попередній місяць, за який заробітна плата була нарахована. Наприклад, до податкового розрахунку за I квартал входить заробітна плата за січень, яка нарахована у січні та виплачена у лютому, за лютий (нарахована у лютому та виплачена у березні), за березень (нарахована у березні та виплачена у квітні).

2. Ознака доходу визначається до нарахованого доходу. Якщо доходи виплачуються у звітному кварталі не в повному обсязі і їх остаточна виплата буде здійснюватися у наступних кварталах, ознака доходу в разі виплати повинна вказуватися відповідно до нарахованого в попередньому кварталі доходу.

3. Про кожну фізичну особу потрібно заповнювати стільки рядків, скільки ознак доходів вона має.

4. Для тих фізичних осіб, які не змінювали місця роботи у звітному періоді, графи 6 та 7 не заповнюються.

5. У разі неодноразового прийняття фізичної особи на роботу і її звільнення з роботи у звітному кварталі про таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному кварталі. Наприклад, особу звільнено 1 лютого 2003 року, знову прийнято 20 лютого 2003 року, знову звільнено 3 березня 2003 року і утретє прийнято 25 березня 2003 року. У такому разі в податковому розрахунку на особу потрібно заповнити один рядок з першою датою звільнення 1 лютого 2003 року у графі 7, другий рядок з датою прийняття 20 лютого 2003 року у графі 6 і датою звільнення 3 березня 2003 року у графі 7 та третій рядок з датою прийняття 25 березня 2003 року у графі 7.

6. У графі 9 "Ознака (0, 1)" відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно вилучити. Графа 9 заповнюється тільки для нового звітного та уточнюючого податкових розрахунків.

Нюанс третій — коригування:

1. У разі необхідності проведення коригувань податкового розрахунку до закінчення терміну приймання (протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу) подається новий звітний податковий розрахунок.

2. Уточнюючий податковий розрахунок подається у разі необхідності проведення коригувань після закінчення терміну приймання. Уточнюючий податковий розрахунок може подаватися як за звітний період, так і за попередні періоди.

3. Для вилучення одного помилкового рядка з попередньо введеної інформації потрібно повторити всі графи такого рядка і у графі 9 указати "1" - рядок на вилучення.

4. Для заміни одного помилкового рядка іншим потрібно повністю заповнити два рядки, один з яких вилучає попередньо внесену інформацію, а другий - вносить вірну інформацію. У такому разі в першому рядку в графі 9 указується "1" - рядок на вилучення, а в другому - вказується "0" - рядок на введення.

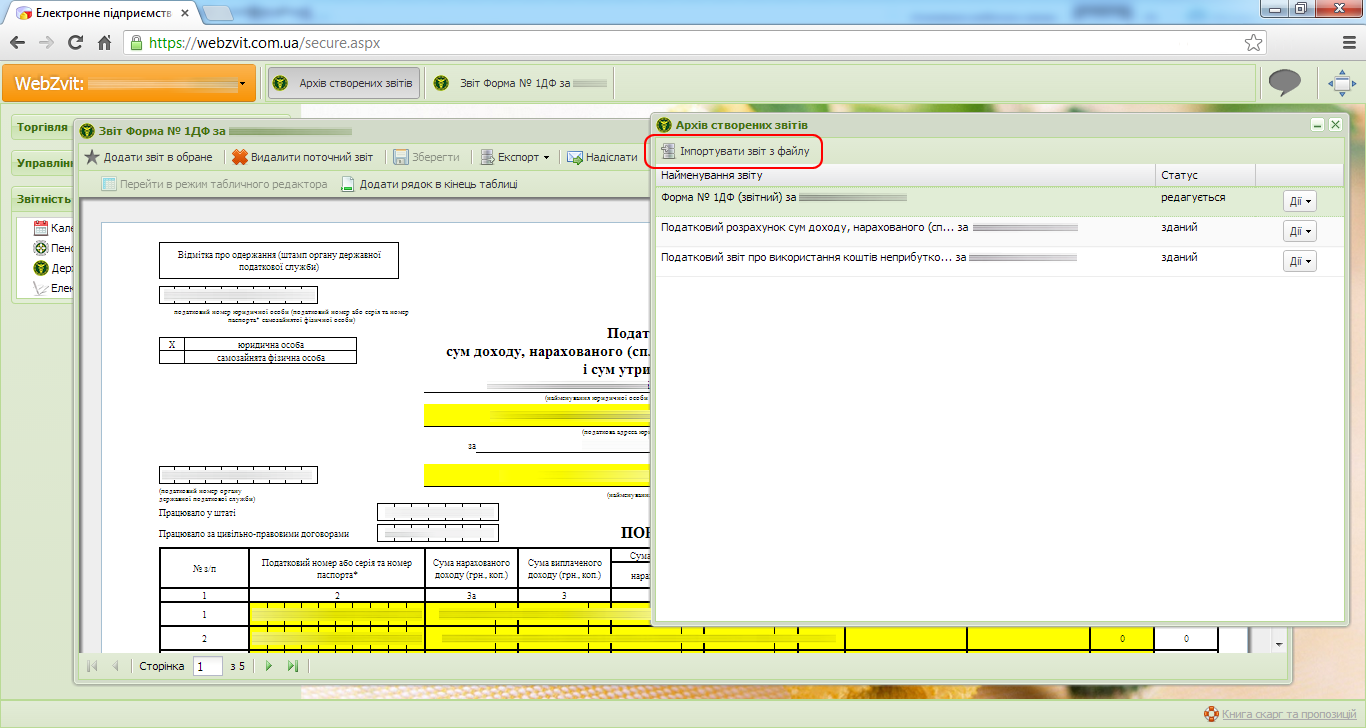

Сервіс забезпечує зв'язок з програмою "1С:Бухгалтерія". Сформуйте звіт 1ДФ у форматі DBF в програмі "1С:Бухгалтерія", а далі імпортуйте отриманий файл в розділ податкової звітності сервіса (див. ілюстрацію).

Сформувати звіт за формою № 1ДФ можливо безкоштовно за допомогою WebZvit швидка реєстрація.