Шпаргалка по заполнению и подаче формы № 1ДФ

28-01-2012

Шпаргалка

по заполнению и подаче налоговыми агентами формы № 1ДФ (налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога).

Нюанс первый — подача:

1. Если до истечения срока представления налогового расчета налоговый агент выявляет ошибки в ранее поданном за текущий отчетный период налоговом расчете, он обязан подать новый налоговый расчет. При этом штрафные санкции и административные штрафы не применяются, а ранее поданный налоговый расчет отменяется.

2. В случае если налоговый агент в течение отчетного квартала не выплачивает доходы, налоговый расчет не подается.

3. Предоставления налоговыми агентами налогового расчета по форме № 1ДФ за период, в который осуществлялась ликвидация (прекращение деятельности) налогового агента, производится до оформления его ликвидации (прекращения деятельности).

Нюанс второй — заполнение:

1. Заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который заработная плата была начислена. Например, в налоговый расчет за I квартал входит заработная плата за январь, начисленная в январе и выплаченная в феврале, за февраль (начисленная в феврале и выплаченная в марте), за март (начисленная в марте и выплаченная в апреле).

2. Признак дохода определяется в начисленного дохода. Если доходы выплачиваются в отчетном квартале не в полном объеме и их окончательная выплата будет осуществляться в следующих кварталах, признак дохода в случае выплаты должен указываться в соответствии с начисленным в предыдущем квартале доходом.

3. О каждом физическом лице нужно заполнять столько строк, сколько признаков доходов он имеет.

4. Для тех физических лиц, которые не меняли места работы в отчетном периоде, графы 6 и 7 не заполняются.

5. В случае неоднократного приема физического лица на работу и его увольнения с работы в отчетном квартале о таком лице нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном квартале.Например, лицо уволен 1 февраля 2003 года, вновь принято 20 февраля 2003 года, вновь уволен 3 марта 2003 и третий принято 25 марта 2003 года. В таком случае в налоговом расчете на лицо нужно заполнить одну строку с первой датой увольнение 1 февраля 2003 года в графе 7, вторая строка с датой принятия 20 февраля 2003 года в графе 6 и датой увольнении 3 марта 2003 года в графе 7 и третью строчку сдатой принятия 25 марта 2003 года в графе 7.

6. В графе 9 "Признак (0, 1)" отражается признак "0", если строку нужно ввести, или признак "1", если строку нужно удалить. Графа 9 заполняется только для нового отчетного и уточняющего налоговых расчетов.

Нюанс третий — корректировка:

1. В случае необходимости проведения корректировок налогового расчета до истечения срока приема (в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала) подается новый отчетный налоговый расчет.

2. Уточняющий налоговый расчет подается в случае необходимости внесения исправлений по истечении срока приема. Уточняющий налоговый расчет может подаваться как за отчетный период, так и за предыдущие периоды.

3. Для удаления одной ошибочной строки из предварительно введенной информации нужно повторить все графы такой строки и в графе 9 указать "1" - строка на исключение.

4. Для замены одной ошибочной строки другой нужно полностью заполнить две строки, одна из которых исключает предварительно внесенную информацию, а второй - вносит верную информацию. В таком случае в первой строке в графе 9 указывается "1" - строка на исключение, а во втором - указывается "0" - строка на введение.

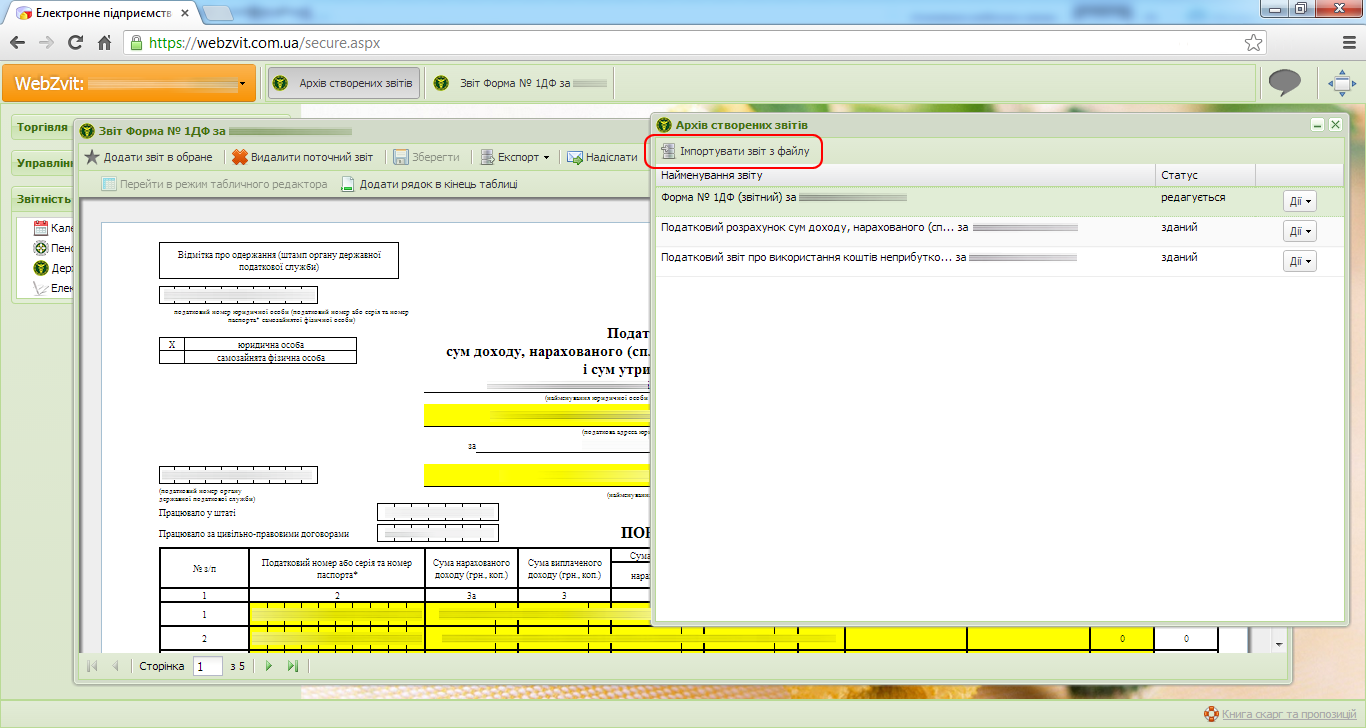

Сервис обеспечивает связь с программой "1С: Бухгалтерия". Сформируйте отчет 1ДФ в формате DBF в программе "1С: Бухгалтерия", а дальше импортируйте полученный файл в раздел налоговой отчетности сервиса (см. иллюстрацию).

Сформировать отчет по форме № 1ДФ возможно бесплатно с помощью WebZvit быстрая регистрация.